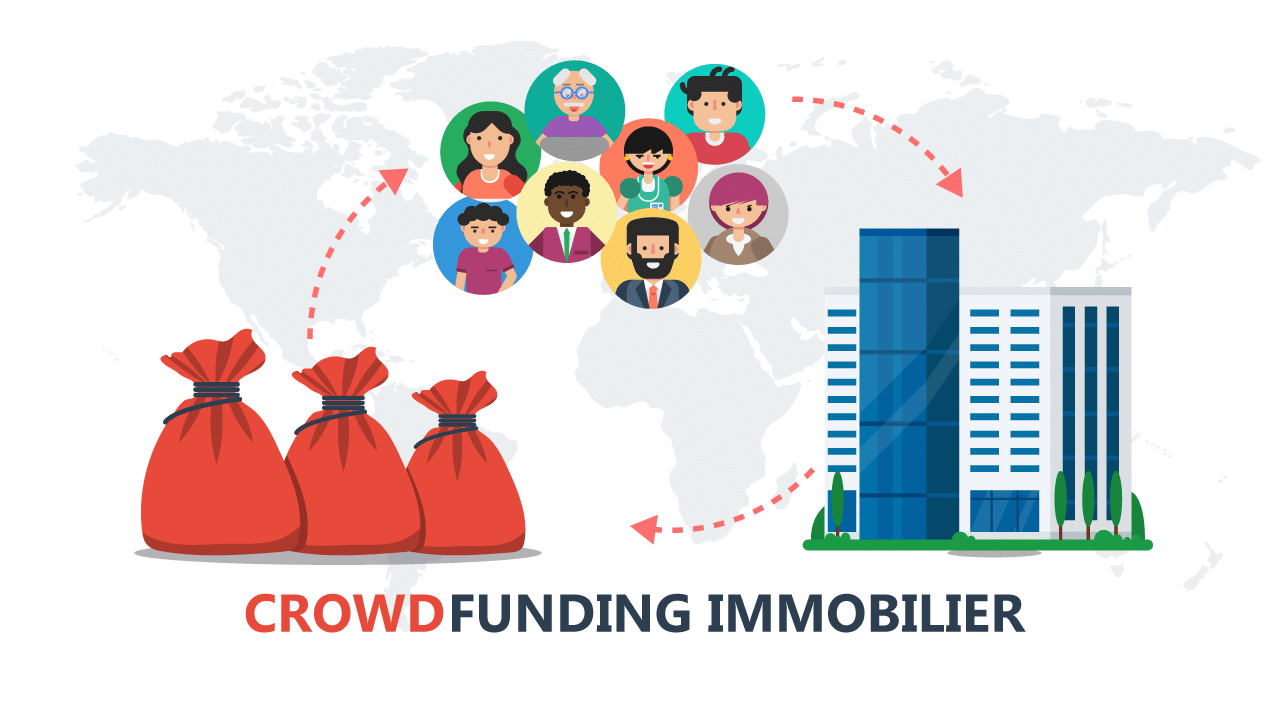

Le crowdfunding, encore appelé financement participatif, est un mode de collecte de fonds, réalisé via une plateforme en ligne et qui permet à plusieurs personnes de financer collectivement des projets identifiés. C’est un programme qui est à la portée de toutes les bourses. En effet, dans les pays à économie dominante, c’est une méthode qui favorise de loin le progrès économique. Et le système est surtout encouragé pour booster les marchés à la traine. Comment fonctionne-t-il en immobilier ? Quels sont les avantages et risques encourus ? Nous vous donnons ces explications dans cet article.

Définition du crowdfunding immobilier

Le crowdfunding immobilier est un processus permettant de collecter des fonds pour construire ou acquérir un bien immobilier, par l’intermédiaire d’une plateforme 100 % en ligne. C’est en effet une opération qui consiste à participer à l’acquisition d’un bien immobilier en achetant une quote-part. Il s’agit d’un patrimoine immobilier clé en main collectif, qui se trouve être généralement un projet de construction immobilière en cours d’exécution.

Le mécanisme du crowdfunding immobilier

Très développé dans les pays européens, le crowdfunding est une sorte d’investissement en Sociétés Civiles de Placement Immobilier (SCPI). Ainsi, le promoteur doit s’assurer que les investisseurs sont réunis et prêts avant de se lancer dans les démarches notamment de demande de permis, de démarrage des travaux de la fondation de l’immeuble, etc.

Il faut tout de même souligner que c’est le porteur de projet qui va financer une partie du programme tout en faisant appel à des investisseurs particuliers, qui vont lui prêter de l’argent pendant une période. En retour, le promoteur leur garantit un remboursement de leur capital à date fixe et promet un éventuel bénéfice. Ce procédé permet de financer différents types d’opérations immobilières comme l’achat ou la construction d’un bien immobilier.

Différence entre SCPI et crowdfunding immobilier

Une SCPI (Sociétés Civiles de Placement Immobilier) est un fond spécialisé qu’on investi dans un bien locatif. Il s’agit donc d’investir dans des biens immobiliers destinés à la location (notamment des bureaux, parc immobilier etc.). De ce fait, les investisseurs ayant acquis des parts d’une SCPI reçoivent trimestriellement des revenus provenant des loyers.

A l’inverse, le crowdfunding immobilier permet d’investir dans la construction d’un bien immobilier. L’investisseur n’est donc pas propriétaire, mais créancier. De plus, c’est lui qui choisit les projets qui l’intéressent (au contraire pour une SCPI où les investisseurs n’ont aucun rôle dans le choix des biens immobiliers sélectionnés).

Les avantages du crowdfunding immobilier

Le crowdfunding a un énorme potentiel. En permettant au porteur du projet de renforcer ses fonds propres grâce à des fonds d’investisseurs privés, le crowdfunding immobilier ouvre de nouvelles perspectives de développement. De plus, c’est un investissement à la portée de toutes les bourses. Ce qui suppose que, même les ménages à faibles revenus peuvent investir. Cependant, cela n’empêche nullement pas les investisseurs de taille qui ont l’ambition de diversifier leur patrimoine d’y participer.

Un rendement optimal

En fonction du bien objet de l’investissement et de la société de placement, le crowdfunding proposerait un taux d’intérêt annuel élevé allant jusqu’à 10% environ. Notons cependant que, comme tout projet immobilier, le crowdfunding immobilier est un projet sur le long terme. Dans la plupart des cas, le capital initial investi n’est récupéré qu’au bout de deux ans en moyenne.

Un investissement mutualisé

Il est un investissement mutualisé car les participants n’investissent que des sommes relativement peu élevées dans une quote-part. Les risques sont également minimisés du fait que plusieurs personnes participent à l’investissement.

Par ailleurs, en faisant recours à un prêt bancaire pour financer votre investissement dans le crowdfunding immobilier, vous assurez systématiquement ce dernier en quelque sorte.

Un marché en pleine expansion

Le crowdfunding est un marché en essor. Dans les pays où il existe, il est fortement en progression. De plus, les pouvoirs publics encouragent le secteur pour un développement plus efficient de ce dernier. En France par exemple, le secteur est soutenu par le gouvernement à travers les lois et aurait de beaux jours devant lui d’après certains experts économiques.

Le crowdfunding immobilier : Comment investir ?

La vraie question que l’on se pose après s’être approprié la notion de crowdfunding immobilier est comment investir ? Cette partie intéressera ceux qui veulent connaitre le fonctionnement technique de l’investissement en crowdfunding. A cet effet, il existe deux moyens d’investir dans le crowdfunding immobilier, en direct ou via une émission obligataire.

En direct, les investisseurs détiennent des parts dans une SCCV (société civile de construction vente) et deviennent donc actionnaires aux côtés du promoteur. Ils se feront racheter leurs titres avec une plus-value dont le plafond est fixé à l’avance. A noter que dans les faits l’investissement se fera via une SAS qui investira dans la SCCV (pour des raisons réglementaires) ;

Via une émission obligataire, les investisseurs prêtent de l’argent à la SCCV qui aura la charge du projet. L’obligation présentera un taux d’intérêt et une maturité (durée du prêt).

Au premier coup d’œil, ces deux moyens sont différents. Une obligation est une dette contractée par l’emprunteur avec une durée et un taux d’intérêt défini à l’avance. Au contraire un investissement en parts ou actions fait de vous un actionnaire sans qu’aucun rendement ou horizon ne soit défini.

Dans les faits ils sont assez proches. En effet les parts ou actions seront rachetés par le promoteur à l’issu du projet dans des conditions fixées au préalable (X% par an). Quant aux obligations, elles seront de type « in fine », ce qui signifie qu’elles ne seront pas amorties au cours de la durée du projet mais remboursées intégralement à la fin du projet (intérêts compris).

Un investissement en ligne via une SAS

Pour concrétiser votre investissement, vous devez passer par un professionnel qui sera l’intermédiaire entre vous et les promoteurs immobiliers. Pour ce fait, il est conseillé de passer par les Sociétés Anonymes Simplifiées (SAS) qui sont des experts en la matière. Elles sont réputées pour proposer des accompagnements simples et de qualité à leurs clients. La présence des SAS en ligne facilite davantage la concrétisation de vos placements en crowdfunding immobilier.

Les rendements escomptés

C’est la partie la plus intéressante pour les investisseurs et c’est en même temps le gros atout des plateformes immobilières. En effet, les gains espérés peuvent aller de 9 à 10 % par an, pour une période de 9 à 24 Mois. Difficile de résister quand on compare avec la faible rentabilité qu’offrent les livrets d’épargne ou les fonds euros.

Les intérêts commencent à courir à partir de la date de l’émission effective des obligations, soit en général 12 jours ouvrés après le terme de la période de souscription. Ils se terminent au moment où le promoteur rembourse l’emprunt. Aussi faut-il noter que l’investissement minimum est généralement fixé à partir de 1000 Euros.

Limiter les risques du crowdfunding immobilier

Certes le crowdfunding immobilier a un énorme potentiel. C’est en effet l’un des secteurs les plus rentables aujourd’hui. Cependant, Comme dans tout investissement, il y a des risques : faillites imprévues, manque de liquidité des promoteurs, etc. Ce qui serait judicieux, c’est de travailler à les minimiser. Pour ce faire, voici pour vous quelques astuces.

Choix judicieux de la plateforme d’investissement

Avant tout, il faut s’assurer que l’établissement qui vous propose le crowdfunding immobilier possède les autorisations nécessaires. En effet, choisir une bonne plateforme de crowdfunding immobilier est le gage d’investir dans des projets sérieux et solides, ce qui réduit considérablement le risque. Ainsi, ne vous fiez pas entièrement à votre instinct pour le choix de la plateforme d’investissement. Intéressez-vous au savoir-faire des équipes composant la société afin d’évaluer leur degré d’appétence et de compétence pour ce type de projet. Leur réputation, le nombre d’année d’expérience, leur expertise seront vos critères de sélection.

Trouver le bon marché et segment immobilier

Avant d’investir, vous devez considérer les tendances du marché. Ce faisant, vous saurez alors le sous-secteur le plus porteur sur le temps tout en tenant compte de votre situation géographique. La connaissance des besoins du milieu vous permettra sans doute de mieux vous décider. En outre, il est opportun de se poser les questions suivantes pour s’assurer de la faisabilité du projet et de limiter les éventuels risques.

Demandez-vous :

Y’a t’il une demande pour ce type de bien ?

La construction est-elle de qualité ?

Les biens sont-ils au prix du marché ?

La réponse à ces questions vous sera d’une grande utilité.

Bien s’informer avant d’investir

Il est indispensable de bien s’informer avant de se lancer. Vous devez nécessairement vous informer sur toute l’actualité faisant l’objet de votre investissement. Assurez-vous entre autre de la faisabilité du projet, du sérieux du promoteur, etc.

Surtout, ne mettez pas tous les œufs dans le même panier : diversifiez au maximum en investissant dans différents projets et sur plusieurs plateformes.

Le crowdfunding immobilier est un mode d’investissement collectif qui mérite que l’on s’y intéresse. Avis donc aux investisseurs.